このエントリーでは、イニシャルコストとランニングコストという、金銭コストの分類を説明します。また、この分類を使って、金銭コストを評価するとはどういうことで、そのときの注意点は何かも考えます。

金銭コストを評価することは、あらゆる場面で求められる重要なスキルです。ここでしっかり押さえてください。

なお、これ以降はわかりやすさのため、金銭コストを単に「コスト」と表記します。時間コストなどの、金銭コスト以外のコストに関しては以下のエントリーにまとめてあります。コストの全体像を掴みたい方は、先にこちらを読んでください。

では始めましょう。

toc

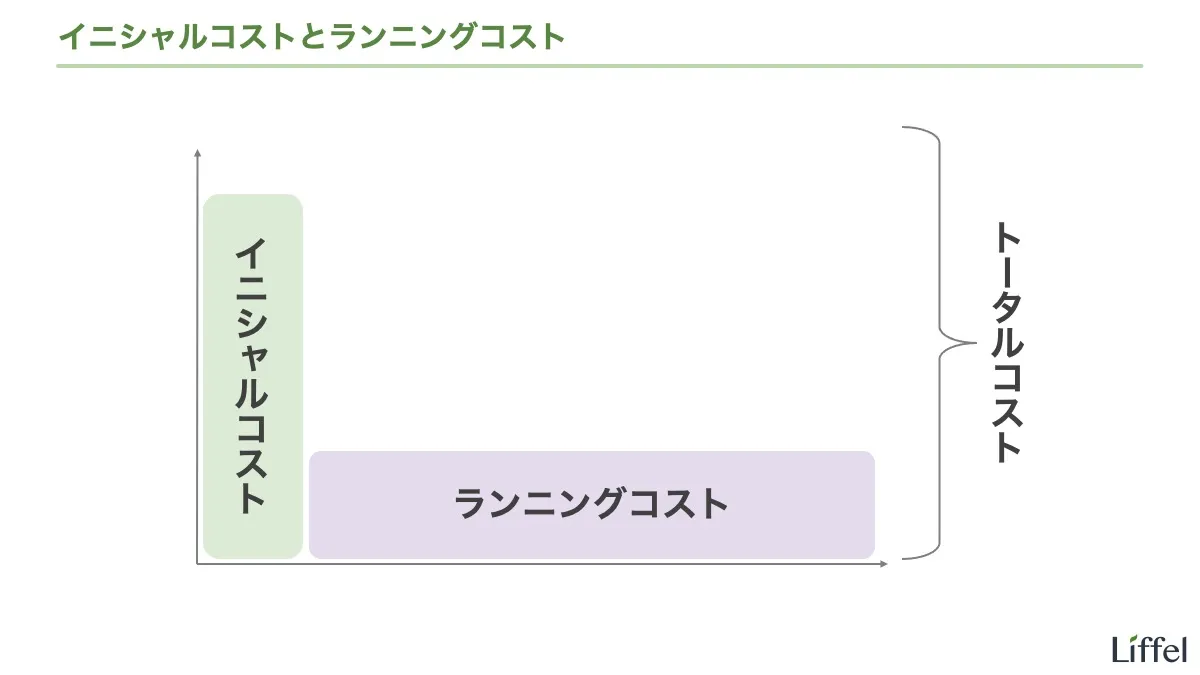

イニシャルコスト・ランニングコスト・トータルコスト

最初に、言葉の意味を確認しましょう。

スポーツクラブの会員費や、携帯電話の利用料では、コストが継続的に発生します。そのようなケースでは、コストをイニシャルコストとランニングコストに分けるのが一般的です。そして、その両方を合算したものがトータルコストです。上のスライドでイメージを掴んでください。

順に説明します。

イニシャルコスト

まず、イニシャルコスト(initial cost)とは、その名のとおり最初にかかるコストのことです。

イニシャルコスト:最初にかかるコスト

スポーツクラブで考えてみましょう。この場合、イニシャルコストに該当するのは入会金や事務手数料です。

ランニングコスト

次に、ランニングコスト(running cost)とは、継続的に発生するコストのことです。

ランニングコスト:継続的に発生するコスト

スポーツクラブの場合、ランニングコストに該当するのは毎月の会費です1。

トータルコスト

最後に、トータルコスト(total cost)とは、コストの総額のことです。イニシャルコストとランニングコストを足し合わせたものですね。

トータルコスト:コストの総額(= イニシャルコスト + ランニングコスト)

練習問題

ここまでの内容を、練習問題で確認しましょう。

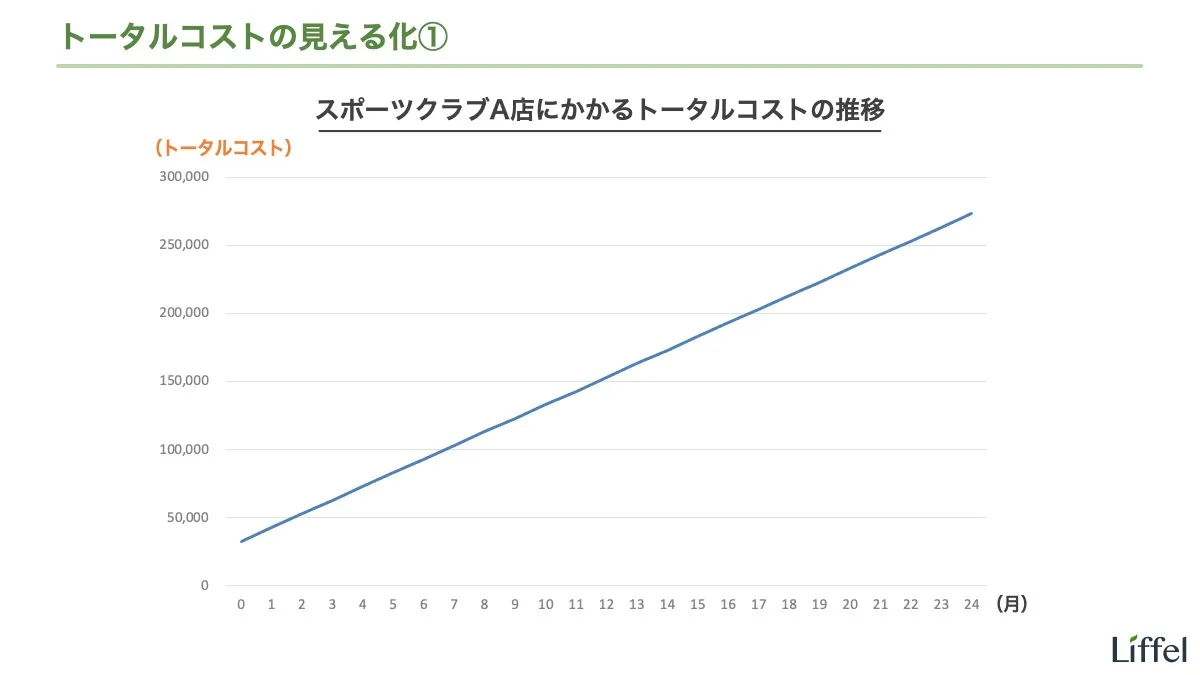

あなたは、近所にオープンしたスポーツクラブA店への入会を検討している。料金が以下であるとき、イニシャルコスト、ランニングコスト、トータルコスト(2年間)を答えなさい。なお、入会時に月会費の前払いはないものとする。

- 入会金:30,000円

- 事務手数料:3,000円

- 月会費:10,000円

以下に解答欄があるので、答えを書いてください。

- イニシャルコスト:33,000円

- ランニングコスト:10,000円/月

- トータルコスト:273,000円(33000 + 10000 × 24)

コストを評価するとは

言葉の準備ができたので、本題に入りましょう。「コストを評価する」とは、どういうことなのでしょう?

まず、私たちがコストを気にするのは、コストに見合った対価を得られるか、確認したいからです。これは当たり前ですよね。

コストとは何かとの引き換えに払うものなので、私たちはその「引き換えに得るモノ」の価値(対価)が気になるわけです。しかし、この対価は物やサービスを通じて実現されるものであり、フワフワしていて簡単にはわかりません。そこで、「数字」というわかりやすいものになるコストのほうを見て、対価の指標としているわけです。

このように、コストを評価するとは、「払うコストは、得られる対価に見合うか」を考えることです。これはどんな場合でも変わりません。

コストを評価する:「払うコストが、得られる対価に見合うか」を考えること

コスト評価を間違える原因

コストの評価を間違える(=対価に見合わない、過大なコストを払ってしまう)原因は、原理的に以下の2つのどちらかです。

- 得られる対価の見積もりを間違える

- 支払うコストの把握に失敗する

①のわかりやすい例は、いわゆる「失敗した買い物」です。奮発して買った服がタンスの肥やしになった経験が、おそらくあなたにもあるでしょう。この場合、あなたが間違えたのは「服から得られる価値」の見積もりであって、払うコストを把握していなかったわけではありません。コストは値札に書いてあったはずです。

これは要するに、「モノの本当の価値は、使って・体験してみるまでわからない」という話です2。これは真理でしょうが、これ以上述べられることもないため、ここでは掘り下げません。

今回のテーマは「②支払うコストの把握に失敗する」ケースです。詳しくは後述しますが、ある種の支払形態において、私たちは評価すべきコストがわからなくなったり、コストの価値を錯覚したりしてしまうのです。この原因と対策を学びましょう。

支払うコストの把握に失敗するケースとは

どのような場合に、私たちは支払うコストの把握に失敗するのでしょう?

まず、コンビニでの買い物のように、買い切り(一度お金を払って終わり)のケースを考えてください。

この場合、コストの把握に失敗するとは考えられません。コストは値札に書いてありますからね。値札を見て、得るモノが「コストと同等以上の価値がある」と思うなら買い、そう思わないなら買わないだけです。

つまり、買い切りのケースでは、コストの把握が問題になることはありません。

問題になるのは、スポーツクラブの会員費や携帯電話の利用料のように、継続的なコストが発生するケースです。この場合に、コストの把握に失敗することがあります。

とりあえず、毎回「継続的なコストが発生するケース」と呼んでいては扱いにくいので、今後は継続的な支払いが発生する取引形態を「継続モデル」と呼ぶことにします(造語)。

継続モデル:継続的なコストが発生する状態や、そのような状態をもたらす商品やサービス

継続モデルの代表例は、サブスクリプションと呼ばれる、一定期間のサービス利用権に対して料金が発生する課金形態です。スポーツクラブ、携帯電話、動画視聴サービスなどですね。

サブスクリプションとは呼ばない継続モデルとしては、ビジネスにおける人件費が挙げられます。経営者から見ると、継続的に費用が発生しますからね。

継続モデルでコスト評価が難しくなる理由

ゲームをするなら、最初に3つのことを決めなさい。ゲームのルール、掛け金、そして止め時。

(If you must play, decide on three things at the start: the rules of the game, the stakes, and the quitting time.)

なぜ、継続モデルではコスト評価が難しくなるのでしょう? ここから、冒頭で学んだイニシャルコスト、ランニングコスト、トータルコストの出番です。

以下の3つの理由により、継続モデルではコスト評価が難しくなります。

- トータルコストが一意に決まらない

- タイミングによって、評価すべきコストが変わる

- ランニングコストを錯覚しやすい

順に説明します。

理由①:トータルコストが一意に決まらない

第一に、継続モデルではトータルコストが一意に決まりません。

先ほどの練習問題のように、継続モデルにおいてトータルコストを算出する場合、ランニングコストの合算期間を区切る必要があります。契約期間があるような例外を除いて、ランニングコストは永続的に発生するものだからです。

そして、この期間をどのように設定するかは、恣意的に決めるしかありません。

練習問題では、2年間のトータルコストを考えてもらいました。しかし、この「2年間」は私が恣意的に設定したものです。なぜ、1年や3年ではないのでしょう? この問いに答えるのは困難です。

期間を区切らなければトータルコストが算出できない以上、期間は区切るしかありません。しかし、トータルコストをどれだけの期間で算出すべきなのかは、絶対的な正解がありません。これが「トータルコストが一意に決まらない」ということです3。

対策

この問題への対策は、あらゆる期間のトータルコストを見える化することです。以下のグラフを見てください。

このグラフは、先ほどの練習問題におけるスポーツクラブA店のトータルコストを表しています。横軸は時間、縦軸はその時点までのトータルコストです。縦軸がポイントで、「その月にかかるコスト」ではなく「その時点までのトータルコスト」を表示することで、あらゆる期間のトータルコストを一覧表示できるのです。

実務でこの手の問題を考えるときに怖いのは、勝手に期間を区切ってトータルコストを算出し、意思決定者に「トータルコストを算出した期間の根拠」を問われることです。先ほどの例だと、「なんで2年で計算したの?」と聞かれるわけですね。

先述のとおり、その理屈は用意できません。ならば、最初からあらゆる期間のトータルコストを見える化しておいて、意思決定者と「どこで切るか」を合意すればいいのです。そこにも決定的な理屈はないでしょうが、意思決定者と合意できていれば、それで問題ありません。

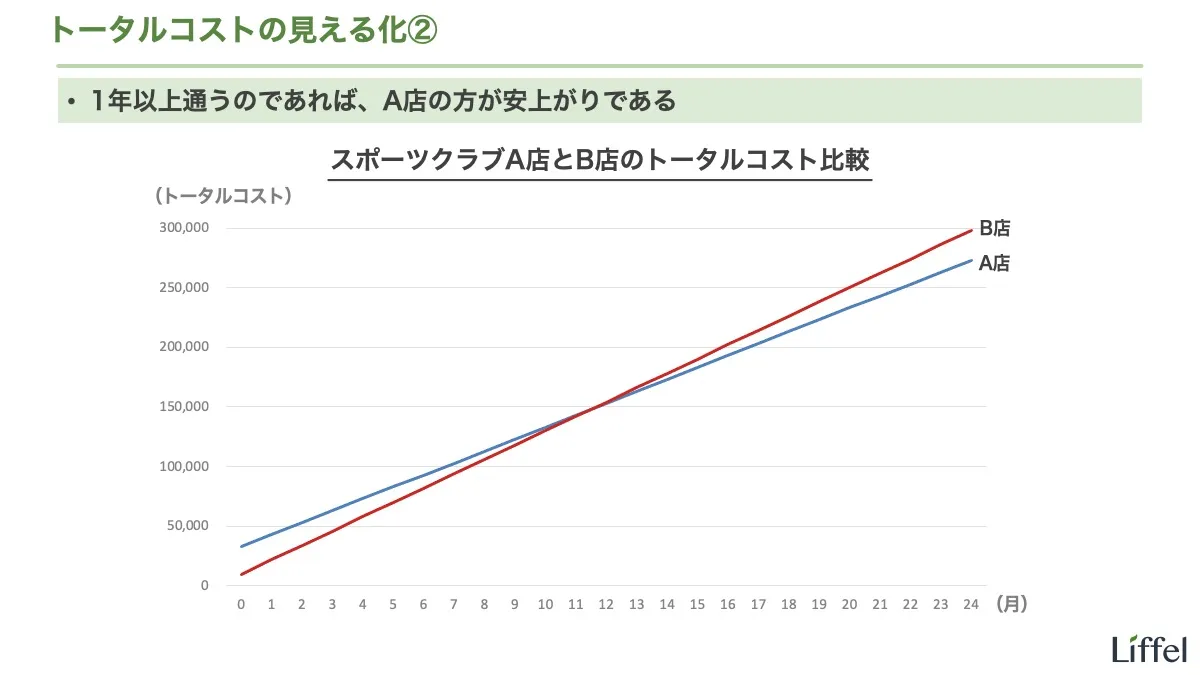

このグラフは特に、イニシャルコストとランニングコストが異なる、複数の選択肢を比較するときに有用です。例として、先ほどのグラフに「入会金が10,000円と安いが(事務手数料は無料)、月会費が12,000円であるB店」を加えてみましょう。

このように見える化することで、「1年以上通うなら、A店のほうが安い」ということが視覚的に明らかになります。私たちはどうしてもイニシャルコストに引っ張られるので、冷静に判断したいときはこのグラフを作成してください。

継続モデルで複数の選択肢があるときには、トータルコストを折れ線グラフで比較するとわかりやすい

理由②:タイミングによって、評価すべきコストが変わる

ところで、そもそもの話として、継続モデルでコストを評価するとき、私たちはトータルコストで判断したいのでしょうか? 実は、継続モデルでは、タイミングによって、評価すべきコストが変わります。これが第二の問題です。

「何を言ってるんだ。部分的なコストだけ見たって仕方ないんだから、トータルコストを検討すべきに決まってるだろ」と思ったかもしれません。

しかし、そうとも言えないのです。たとえば、スポーツクラブに入会して3ヶ月、ほとんど通っていないので退会するか悩んでいる状態を想像してください。このとき、「でも、せっかく入会金を払ったのに……」と考えてしまいがちですよね。トータルコストで考えるなら、この考え方は筋が通っているように見えます。

実は、この考え方は間違っています。すでに払った入会金はサンクコストであり、スポーツクラブを継続しようが退会しようが戻ってこないからです。

サンクコストに関する詳しい解説は、別エントリーで行っています。詳しく知りたい場合は以下のエントリーを読んでください。

話を戻すと、スポーツクラブに入会して3ヶ月の時点では、サンクコストであるイニシャルコストのことは忘れるべきなのです。ランニングコストだけに着目し、「月会費に見合うだけの対価を、今後も得られそうか」という視点で意思決定するべきです。

このように、継続モデルにおいては、コストを評価するタイミングによって、着目すべきコストが変わります。

対策

この問題への対策はシンプルで、タイミングに応じて評価するコストを変えるだけです。なんでもかんでもトータルコストで評価しない、ということですね。

一般論としては、継続モデルにおいては、以下のようにコスト評価をすべきです。

- 定期的な支払いを開始する前:トータルコストで評価する

- ただし、先述のとおり期間の設定が難しい

- 定期的な支払いを開始した後:これから発生するランニングコストで評価する

- サンクコストであるイニシャルコストのことは忘れる

なお、どちらのケースにおいても、厳密にやる場合は、利率・インフレ率などを考慮し、「将来のお金の価値」を「現在のお金の価値」に変換する必要があります。今回はそこまで説明しないので、詳しく知りたい方はファイナンスを勉強してください。

理由③:ランニングコストをフェアに評価することは難しい

問題はまだあります。先ほど、「定期的な支払いを開始した後では、イニシャルコストは忘れてランニングコストだけを見るべき」と述べました。しかし、ランニングコストをフェアに評価することは難しいのです。これが第三の問題です。

以下、ランニングコストの評価が難しくなる理由を説明します。

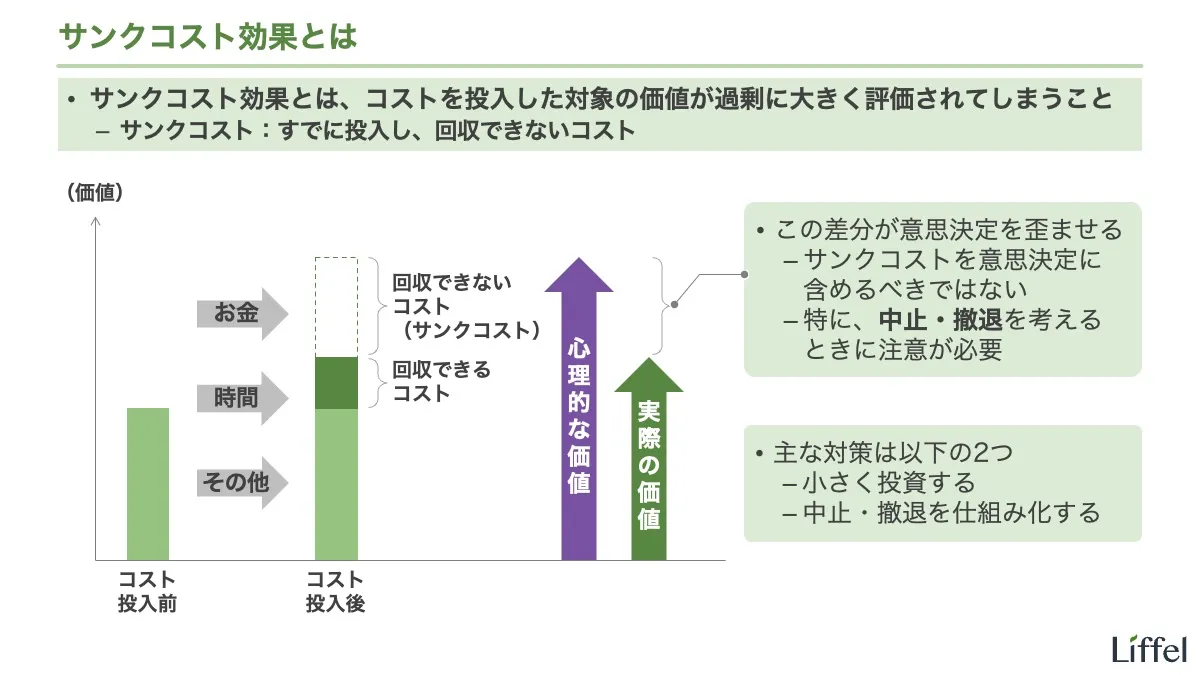

ランニングコストをフェアに評価できない理由①:サンクコスト効果

まず、人間にとって、すでに払ったコストを忘れることは難しいです。サンクコストを意思決定に含めないことが正しいとしても、それを実行するのは容易ではありません。

これは「サンクコスト効果(サンクコストの呪い)」と呼ばれる、「すでに払ったコストによって、モノの価値が変わってしまう」心理効果のことです。以下のスライドでイメージを掴んでください。

このように、コストを払ったことによって、受け取っている対価があなたの中で上昇するのです。詳細は上記のエントリーを参考にしてください。

このように、サンクコストは呪いとして、ランニングコストを払い続ける圧力になります。

ランニングコストをフェアに評価できない理由②:コストを払っている意識の消失

次に、コストを払い始めた継続モデルでは、「コストを払っている」という意識が薄くなりがちです。ランニングコストは通常、自動的に支払われるものだからです。

これはスポーツクラブの会員費や、携帯電話の料金を考えればわかりやすいでしょう。普通、これらの料金は銀行口座やクレジットカードからの自動引き落としになっていますよね。料金はいつの間にか払われているものであり、私たちは「払うかどうか」を考えたりはしません。考えることがあるとすれば、それは「払うのをやめるか」です。

しかも、払うのをやめるのは、払い始めるより手間がかかるようになっています。お金を貰う側の都合を考えれば、理由は明らかですよね。

このように、一旦ランニングコストを払い始めてしまうと、それは自動的に支払われ、かつそれを止めるのには手間がかかる、という状況になります。これもランニングコストを払い続ける圧力になります。

私は昔、スポーツクラブでアルバイトをしていたのですが、半年以上も来館していない幽霊会員の多さに驚いたことがあります。あなたにも、口座やクレジットカードからズルズルと引き落とされている料金があったりしませんか? せっかくなので、これを機にコスト評価をしてはいかがでしょう。

対策

この問題では、以下の2つが有効な対策になります。

- 事前に決めた撤退基準(ルール)

- 撤退が自動執行される仕組み

まず、「①事前に決めた撤退基準(ルール)」とは、支払いを始める前に決める、支払いをやめる基準のことです。スポーツクラブの例だと、「月に8回以上行かなかったら、問答無用で退会する」といったルールを事前に決めておくのです。

しかし、たとえ基準を満たしたとしても、いざ退会しようとするときにはサンクコストの呪いに囚われるし、面倒な退会処理もあります。基準があったからといって、それを執行できるとはかぎりません。

そこで、「②撤退が自動執行される仕組み」が必要になるわけです。スポーツクラブの例なら、「退会書類をすべて用意して家族に渡し、基準になったら自分に相談なしで書類を提出するよう頼んでおく」といったことです。これだと実現性が怪しいですが、実現可能な例だと、金融商品(株やFX)の売買にはこのような仕組み(ロスカットなど)が標準で組み込まれています。

要するに、コストを投入した後では自分の価値判断が歪むのは避けられないので、他人やルールに撤退を決めてもらい、撤退をやりきってもらう、ということです。スポーツクラブのように導入が難しいケースもありますが、対策としては有用なので覚えておいてください。

以上、金銭コストの分類について説明しました。

さらに学習を進めたい人は

ここまで読んでいただき、どうもありがとうございました。ロジカルシンキング学習をさらに進めたい人は、以下のエントリーに進んでください。次は、「5W1H」を学びましょう。

また、ロジカルシンキング関連のエントリーは以下のページにまとめてあります。こちらも参考にしてください。